.png)

.png)

.png)

.png)

作者:王显光、胡彬杨

2024年6月7日,市场监管总局反垄断执法二司发布了上海海立与海尔空调设立合营企业郑州海立未依法申报违法实施经营者集中案处罚决定,参与集中的经营者上海海立、海尔空调因未依法申报各被罚款150万元。该案为2022年8月1日《反垄断法》修订生效后公开的首个依据新标准处罚的案件(2023年有32件处罚案例,但未公开)。该案与众多被处罚案例一起表明,经营者集中申报是企业并购重组中一个不容忽视的重要合规问题,如处理不当将对经营主体造成重大损失。

那么何为“经营者集中”?又在何种情况下必须申报?

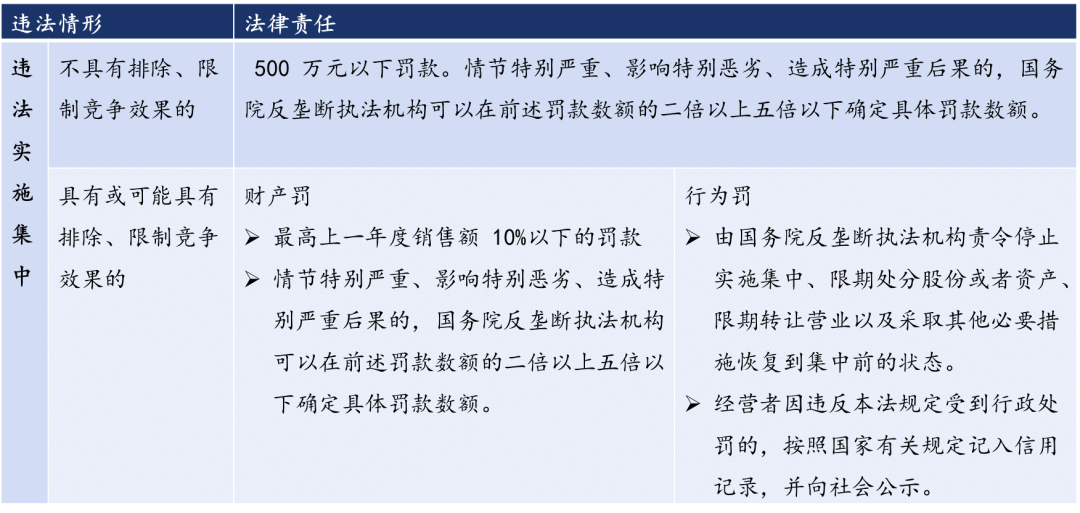

根据《反垄断法》及相关规定,经营者集中是指某一经营者通过合并、取得股权或资产、签订合同或设立合营企业的方式取得其他经营者的控制权或能够对其他经营者施加决定性影响的行为。如一项交易同时满足 “构成经营者集中”和“参与集中的经营者营业额达到申报标准”两项要件,则经营者应当事先向市场监督管理局申报,否则可能面临反垄断执法机构的调查和处罚。根据反垄断法相关规定,应依法申报而未申报的经营者面临如下处罚风险:

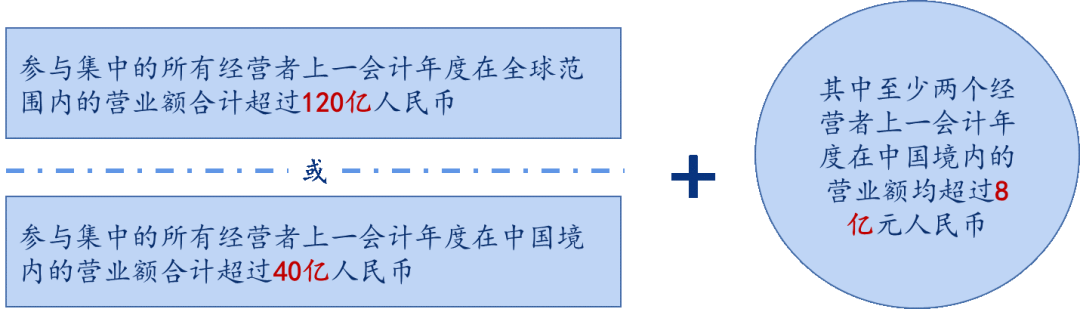

根据《国务院关于经营者集中申报标准的规定》,参与集中的经营者签订集中协议的上一会计年度“营业额”达到如下标准,则必须进行申报:

根据《反垄断法》及相关营业额计算规定,在判断是否达到经营者集中的营业额门槛时通常采取“穿透原则”,即通常计算该经营者以及申报时与该经营者存在直接或者间接控制关系的所有经营者的营业额总和。

由于至少须有两个参与集中的经营者上一会计年度在中国境内的营业额达到8亿元,如何判断谁是“参与集中的经营者”以及如何计算其营业额就成为了是否须进行经营者集中申报的关键。反垄断法相关规定及申报表附注中对这两个问题进行了规定,然而这些规定并非一望而知。因此我们总结相关规定将存在两个“参与集中的经营者”的六种情形以图示方式展示出来,并对每种情形下参与集中的经营者“营业额”的计算方法简要提示,以供相关企业提高经营者集中申报的识别效率。

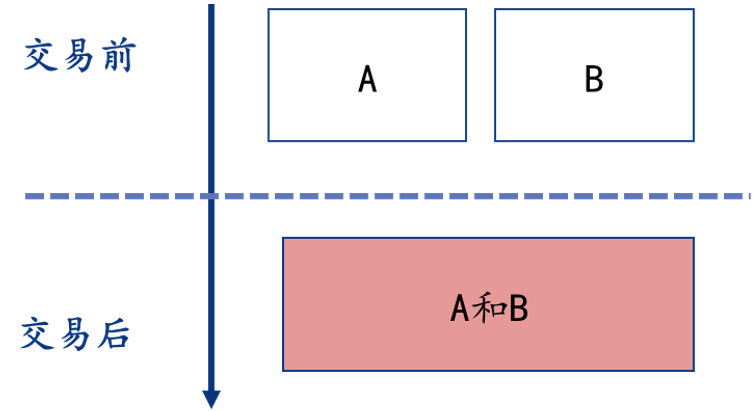

一、A与B间的吸收合并或新设合并

在A公司收购B公司、B公司收购A公司或A公司与B公司合并成立C公司的情形下,A公司与B公司同时构成参与集中的经营者。根据现行申报标准,如果A公司的最终控制人(简称“A集团”)与B公司的最终控制人(简称“B集团”)上一会计年度总营业额超过8亿元,并且A集团与B集团上一会计年度在中国境内的营业额总和超过40亿元或A集团与B集团上一会计年度全球营业额总和超过120亿元,则应当依法进行申报。

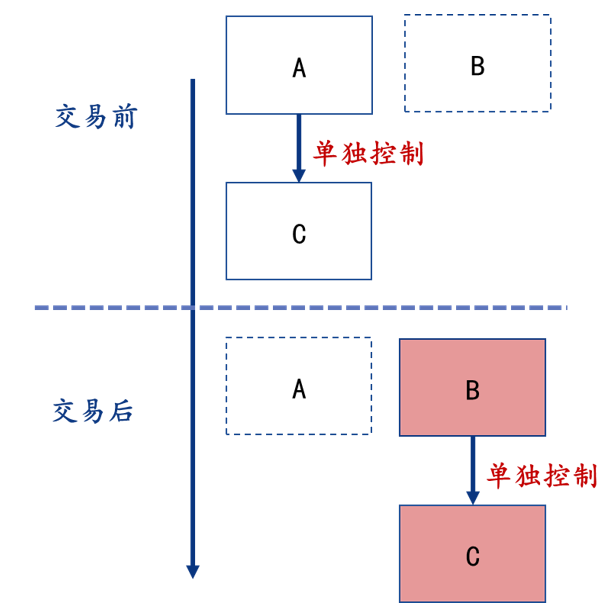

二、B通过交易取得对C的单独控制权

在B公司通过收购取得对C公司单独控制权的情形下,B公司与C公司构成参与集中的经营者。根据现行申报标准,如果B公司的最终控制人(简称“B集团”)与C公司上一会计年度营业额均超过8亿元,并且B集团与C公司上一会计年度在中国境内的营业额总和超过40亿元或B集团与C公司上一会计年度全球营业额总和超过120亿元,则应当依法进行申报。

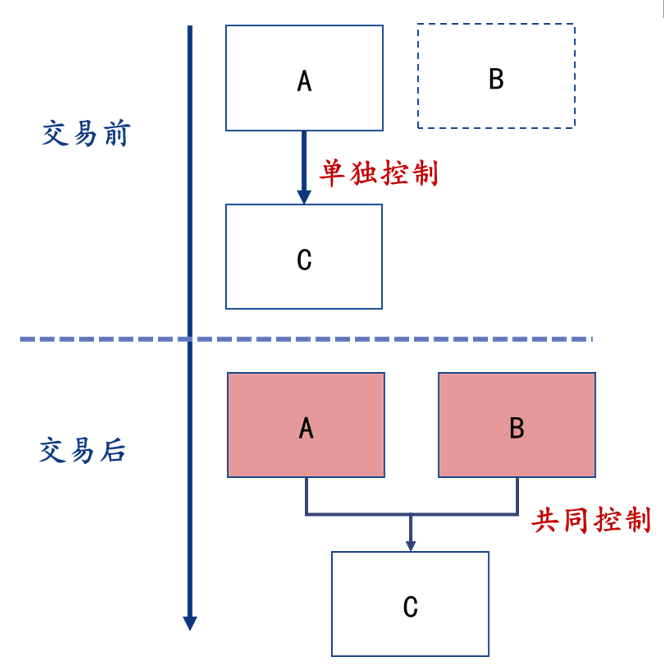

三、B通过交易取得对C的共同控制权

在B公司通过收购取得对C公司共同控制权的情形下,A公司与B公司构成参与集中的经营者。根据现行申报标准,如果A公司的最终控制人(简称“A集团”)与B公司的最终控制人(简称“B集团”)上一会计年度营业额均超过8亿元,并且A集团与B集团上一会计年度在中国境内的营业额总和超过40亿元或A集团与B集团上一会计年度全球营业额总和超过120亿元,则应当依法进行申报。

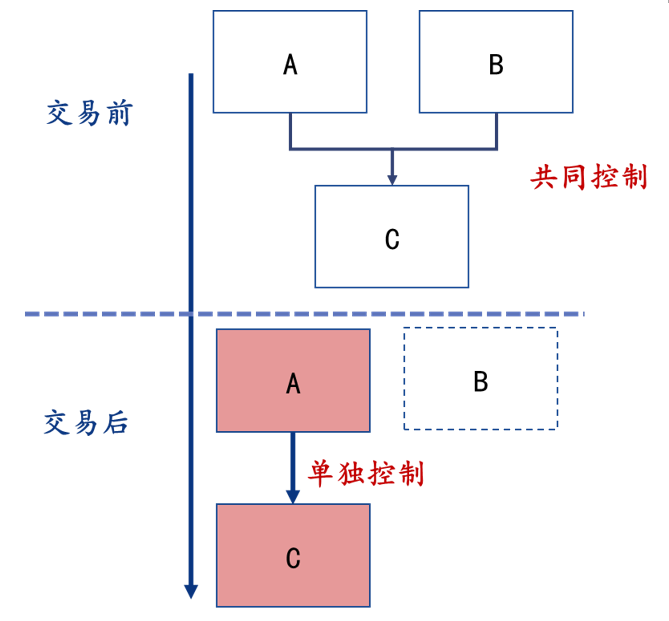

四、A通过交易取得对C的单独控制权

在A公司通过收购取得对C公司单独控制权的情形下,A公司与C公司构成参与集中的经营者。根据现行申报标准,如果A公司的最终控制人(简称“A集团”)与C公司上一会计年度营业额均超过8亿元,并且A集团与C公司上一会计年度在中国境内的营业额总和超过40亿元或A集团与C公司上一会计年度全球营业额总和超过120亿元,则应当依法进行申报。

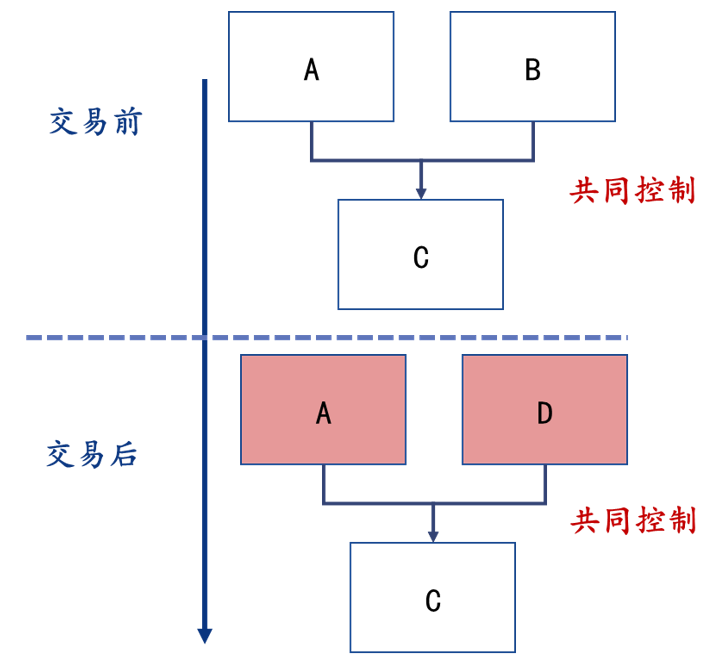

五、D通过交易取得对C的共同控制权

在D公司通过收购取得对C公司共同控制权的情形下,A公司与D公司构成参与集中的经营者。根据现行申报标准,如果A公司的最终控制人(简称“A集团”)与D公司的最终控制人(简称“D集团”)上一会计年度营业额均超过8亿元,并且A集团与D集团上一会计年度在中国境内的营业额总和超过40亿元或A集团与D集团上一会计年度全球营业额总和超过120亿元,则应当依法进行申报。

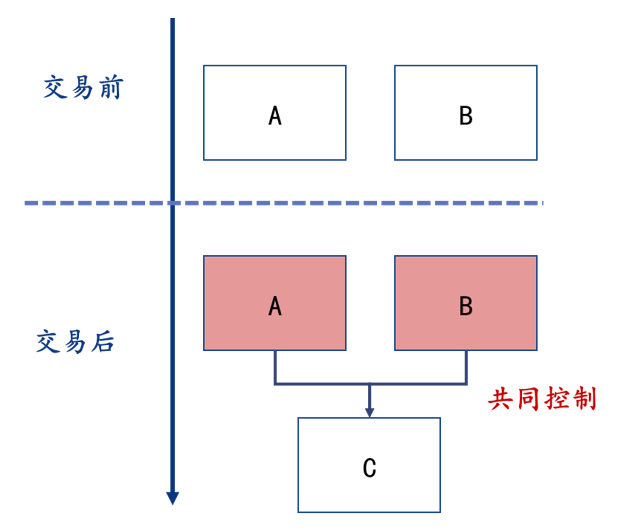

六、A与B新设合营企业C并共同控制

在A公司与B公司共同设立并控制C公司的情形下,A公司与B公司同时构成参与集中的经营者。根据现行申报标准,如果A公司的最终控制人(简称“A集团”)与B公司的最终控制人(简称“B集团”)上一会计年度营业额超过8亿元,并且A集团与B集团上一会计年度在中国境内的营业额总和超过40亿元或A集团与B集团上一会计年度全球营业额总和超过120亿元,则应当依法进行申报。

以上为单次交易情况下企业须进行经营者集中申报的具体情形及申报标准的简述。此外,还要注意《经营者集中审查规定》第十二条规定:

“相同经营者之间在两年内多次实施的未达到申报标准的经营者集中,应当视为一次集中,集中时间从最后一次交易算起,参与集中的经营者的营业额应当将多次交易合并计算。经营者通过与其有控制关系的其他经营者实施上述行为,依照本规定处理。 前款所称两年内,是指从第一次交易完成之日起至最后一次交易签订协议之日止的期间。”

结 语

2022年《反垄断法》修改后,市场监管总局首次公布的未依法申报违法实施经营者集中案件,预示着处理未依法申报案件仍然是反垄断执法工作的重要内容,也意味着企业需要更加专业地对待反垄断合规工作,避免因意识落后而受到不必要的处罚。以上浅见,如有谬误,欢迎与作者联系批评指正。