.png)

.png)

.png)

.png)

作者:罗晓梅

谈到走私,对于很多人来说,可能仅存在于电视、电影中,也因此会觉得距离自己是一件很遥远的事儿。而事实上,在我们辩护的案件中不少当事人在实施行为时压根不知道自己的行为可能会构成走私犯罪。而这些当事人有的是贸易进出口龙头企业的老板,有的是北大的高材生,有的是律师,甚至还有的是海关官员。每遇此情况,本人总在想如果他们事先对走私有一定的了解,说不定就能避免今日的牢狱之灾。因此本人认为,对于从事贸易进出口相关工作的朋友们,哪怕浅浅了解一下走私相关知识,对预防走私风险有一定的必要性。

如果把走私比喻成雷,企业该如何避免踩雷?本人认为首先要学会识别雷的模样——识别什么样的行为可能会构成走私;其次,了解雷的威力——实施了走私的行为将会承担什么样的法律责任;最后再谈如何避免踩雷——如何预防走私风险。因此,为有效帮助企业避免踩“走私雷”,本文将从该三方面进行探讨。

一、认识雷的模样——如何识别走私的行为

我们经常说走私罪,但走私罪其实不像盗窃罪、抢劫罪、故意杀人罪等是一个具体的罪名,而它涉及的罪名有十几种(如下图)。其中,依据货物的进出口是否需要向国家缴纳税款,又可大致分为涉税类走私罪和非涉税类走私罪,如下图中的走私普通货物罪(在十余种走私罪名中占比最大)即为涉税类走私罪。

1. 走私行为与走私犯罪的区别

是不是所有的走私都会承担刑事责任?比如我们正在辩护的一个涉嫌走私普通货物逃税6千多万的案件,当事人已被逮捕羁押在看守所。但有些走私,如某个代购从国外带回来若干化妆品选走无申报通道进境,逃税金额为7万元,虽然该行为也被认定构成走私,但最终承担的是行政责任,而非刑事责任。这就是走私行为与走私犯罪的区别。

走私行为指违法主体为了偷逃税款(关税、进口环节增值税、消费税),或者是将国家禁止、限制进出口的货物、物品偷运进出境,故意伪报、瞒报、伪装等违反《海关法》及有关法律、行政法规,逃避海关监管,如果情节较轻,依法不需要追究刑事法律责任,应当予以行政处罚的行为。而如果前述情节严重,依法应当追究刑事法律责任的行为,为走私犯罪。两者的违法构成要件基本相同,主要区别于违法情节的严重程度不同。如走私普通货物罪案件中自然人犯罪逃税达人民币10万元、单位犯罪逃税达人民币20万元。所以,如上述代购化妆品案件中行为人因逃税金额在10万元以下而不构成走私犯罪。

2. 走私犯罪的构成要件

关于走私罪的构成要件,本文简单归纳为以下三要件:

(1)主观故意。行为人明知自己的行为违反法律法规规,逃避海关监管,偷逃税款或进出境禁止进出口货物,并希望或放任危害结果发生。

(2)客观行为。违反海关法及相关的法律法规规定,逃避海关监管,偷逃税款或进出禁止进出口货物。主要表现为:通关中的伪报、瞒报、伪装、夹带等以及绕关、保税、减免税货物的后续走私。

(3)产生危害结果。逃税或者是将国家禁止、限制进出口的货物、物品偷运进出境。

对于上述客观行为和危害后果均不难理解,但对于主观故意,行为人往往辩称自己不知道而认为不构成走私犯罪。最典型的是包税进口走私案件中,由于货主基本是以一个包干价委托给清关公司进口货物,自己不参与进口的若干环节,税款也均是由清关公司缴纳。也因此,一旦案发,货主往往以自己啥事没做,啥事也不知道作为主要辩护点。但根据2002年《最高人民法院 最高人民检察院 海关总署 关于办理走私刑事案件适用法律若干问题的意见》规定,明知是包括知道和应当知道。换言之,即使行为人辩称不知道,但可以通过行为人的行为推定其是否具有明知。如包税进口货物的走私案件中,货主以明显低于货物正常进(出)口的应缴税额委托他人代理进(出)口货物的,就可以认定货主因明知而具有走私的主观故意。

二、了解雷的威力——了解法律责任

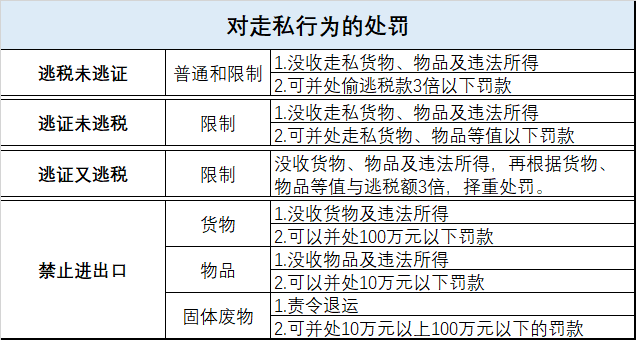

(一)

行政责任

如行为人的行为虽然构成走私,但属于前文所述的违法情节较轻,即达不到入罪的量刑起点,应当予以行政处罚。对此行为,根据《海关行政处罚实施条例》相关规定,处罚情况本文简单归纳如下图:

(二)

刑事责任

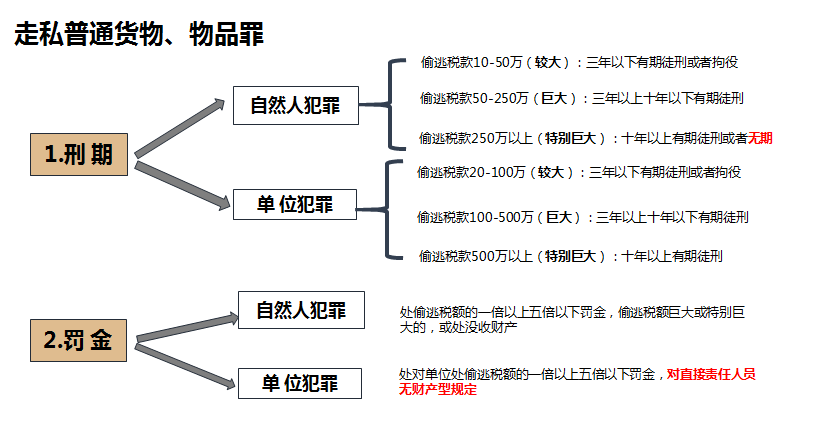

1. 刑罚的规定

而如果行为人的违法情节严重,构成走私犯罪的,则应根据刑法的规定承担相应的刑事责任。如走私普通货物、物品罪的刑罚本文简单归纳如下图(限于篇幅有限,其他走私罪的处罚暂不做归纳):

从上图可以看出构成自然人犯罪与构成单位犯罪存在一些区别,如量刑起点、无期徒刑的适用、罚金的适用等,概括如下:

2. 构成单位犯罪的条件

通过上图比较可知,对于个人而言,构成单位犯罪往往更有利于减轻责任,也因此证明构成单位犯罪成为比较重要的辩护点。如我们曾辩护的一起走私咖啡机案件中,涉嫌逃税金额人民币近100万元,如果构成单位犯罪,法定刑为三年以下有期徒刑或拘役;但如果被认定构成自然人犯罪,法定刑为三年以上十年以下有期徒刑。

而如何判断行为人的行为是否构成单位犯罪,本文根据相关法律法规规定以及实务经验,简单归纳为以下四点(需同时满足):

(1)单位以合法经营为主;

(2)以单位名义实施走私犯罪;

(3)由单位集体决定,或者负责人或被授权的其他人决定;

(4)违法所得归单位或所得大部分归单位所有。

3. 直接责任人的认定

根据刑法规定:单位犯罪的,对单位判处罚金,并对其直接负责的主管人员和其他直接责任人员判处刑罚。对此,本文对该两类身份的人统称为直接责任人员。据此,单位犯罪的责任主体除了单位之外,还包括直接责任人员。如何认定直接责任人员,老板?法定代表人?经理?主管还是业务员?很多人认为单位犯罪肯定都是老板承担责任。然《金融犯罪纪要》对此做了具体的规定,本文概括为:

(1)直接负责的主管人员是指在单位犯罪中起决定、批准、授权、纵容、指挥等作用的人员,一般是单位主管的负责人(领导层);

(2)其他直接责任人是指在单位犯罪中起较大作用的人,可以是管理人也可以是职工。

再结合上文所归纳的构成走私犯罪的三要件可知,即使身为企业的老板,但如果对走私并不知情也没参与,将不会成为单位犯罪中的直接责任人。如我们曾辩护的一起走私普通货物逃税一千多万元的案件中,业务部经理被认定为直接负责的主管人员承担刑事责任,而老板平安无事。

三、该如何避免踩雷——如何预防走私风险

1. 合法合规经营

对于企业预防该风险最重要的是合法合规经营。在我们辩护的案件中(跨境电商走私案、二手钢琴走私案、厨具走私案等),不少当事人在实施行为时并非不知道行为的违法性,但认为同行都这么操作并没出问题,认为自己大概率也不会有问题,殊不知最终还是要对此行为承担法律责任。故建议企业合法合规经营,切勿抱有侥幸心理。

2.委托资质良好的公司进行报关,保存好与报关公司的沟通记录以及传送的业务单证

对于货主而言,一般是将货物的报关、物流等事项委托他人进行操作,自己并不实际参与。但选择资质良好的报关公司尤为重要。我们曾代理的一起首饰走私案件中,因报关公司违法操作而被缉私局立案侦查。经过我们对货主与报关公司之间的沟通记录和往来的单证进行梳理以及与缉私局的多次沟通后,货主虽然最终被认定不需要承担任何责任,但因该事件导致货物滞留港口多日引起的商业风险,以及为证明自身对走私不知情而花费了诸多时间和精力,可谓损失也是客观存在、不容忽视的。

3. 审慎审查报关信息

有些信息的申报与贸易事实不符是由于报关公司导致的,但有些时候可能是货主自身原因导致。为避免不必要的风险,建议货主对最终提交报关的相关单证信息进行审慎审查。

4.关键岗位人员间的沟通和协调

判断一个行为是否构成走私,主要是分析申报的信息与贸易事实是否相吻合。因此对于货物进出口企业,业务、关务、财务以及法务岗位至关重要。如这些岗位人员间的沟通和协调比较畅通,在一定程度上能起到对申报信息的复核与相互监督的作用,确保贸易事实与申报信息相吻合。如一起低报价格走私案件中(该类型的走私案往往存在真假两套单证,假单证对应的货款一般从公司账户对外支付,而差额部分则经过其他途径对外支付。)业务部人员被刑事调查,而财务人员因听从业务员安排用个人账户对外支付钱款也被刑事调查。此种情况下,如果关务、法务对此情况知晓,则大概率会避免走私的发生。

5. 对关键岗位人员定期进行贸易合规培训

对于关键岗位人员,如上述的业务、关务岗位人员,他们的违法行为往往源于对违法行为认识不足而导致,尤其存在对一些新的法律法规不了解的情况。因此,建议企业对这些人员定期进行贸易合规培训,加强关键岗位人员的法律意识。

6.如遇问题咨询专业人士

贸易进出口涉及的问题相对复杂与专业,如遇到企业自己不能分辨合法与否的事情,建议咨询专业人士。如曾辩护的一起走私摄影器材的案件中,当事人实施行为前咨询货代公司时被告知最多承担罚金的责任,然当事人最终却因该行为被判处五年半的有期徒刑。

关于如何预防走私风险,精准避开雷区,企业能做的不限于上述列举的几方面,如企业定期自查,委托专业人士协助审查,贸易合规体系的搭建等等,由于篇幅有限,在此不做赘述。